โอกาสของรัฐบาลใหม่ ปกป้องเกษตรกรไทยจากแรงกดดันมาตรการภาษีทรัมป์

โดย ผศ.ดร.สุวรรณา สายรวมญาติ ภาควิชาเศรษฐศาสตร์เกษตรและทรัพยากร คณะเศรษฐศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

สถานการณ์หมูในประเทศไทยปรับตัวลดลงรุนแรงมากในช่วงต้นเดือนกันยายน 2568 ราคาหน้าฟาร์มปรับตัวลดลงมาอย่างต่อเนื่องตั้งแต่เดือนพฤษภาคม 2568 หลังที่มีข่าวราคาเนื้อหมูแพงในช่วงเดือนเมษายนที่ผ่านมา ประกาศรายงานข้อมูลราคาสุกรมีชีวิตหน้าฟาร์ม ณ วันที่ 15 กันยายน 2568 เหลือ 52 – 64 บาท/กก. ราคาลูกสุกรขุนเล็ก 1,400 บวก สะท้อนอุปทานภายในประเทศที่เพิ่มขึ้นตามที่ผู้เขียนคาดไว้ จนเกิดอุปทานส่วนเกิน สวนทางกับกำลังซื้อของผู้บริโภคที่หดตัวอย่างมาก

สมาคมผู้เลี้ยงสุกรแห่งชาติจึงต้องเร่งแก้ไขปัญหาเพื่อพยุงราคาสุกรขุนหน้าฟาร์มโดยเร่งด่วน พร้อมทำทันที ไม่ว่าจะเป็น

- การจำหน่ายเนื้อหมูธงฟ้า, ธงเขียว 2 โล 100 ทุกภูมิภาค จำนวน 100 ตัน กระจายไปตามจังหวัดสำคัญที่เข้าร่วมโครงการ โดยมีเป้าหมายเริ่มในวันที่ 1 ตุลาคม 2568 สอดคล้องกับโครงการคนละครึ่งของรัฐบาลใหม่ที่ประกาศว่าสามารถเริ่มได้ทันที

- ตัดวงจรลูกหมู เพื่อทำหมูหัน 100,000 ตัว เพื่อลดอุปทานเนื้อหมูในช่วง 3 เดือนนับจากนี้

- เก็บเนื้อหมูเข้าห้องเย็น 5,000 ตัน โดย 6 บริษัทผู้ผลิตสุกรายใหญ่ เพื่อชะลอเนื้อหมูส่วนเกินเข้าสู่ตลาด

- ขอความร่วมเมื่อจากผู้ผลิตรายใหญ่ลดน้ำหนักสุกรขุนเข้าเชื่อที่น้ำหนักไม่เกิน 110 กก.

อย่างไรก็ตาม ปัญหาราคาสุกรหน้าฟาร์มตกต่ำในช่วงเดือนกันยายน 2568 นี้ ปฏิเสธไม่ได้ว่าต้องใช้รัฐเข้ามาช่วยในการแก้ปัญหา โครงการต่าง ๆ ข้างต้นต้องอาศัยกรมการค้าภายใน ร่วมมือกับกรมปศุสัตว์ สนับสนุนการดำเนินมาตรการข้างต้น

สถานการณ์ หมูมาก คนซื้อไม่มีกำลังซื้อ ราคาหน้าฟาร์มลง ราคาหน้าเขียงไม่ลงตาม เน้นย้ำว่า ประเทศไทยผลิตหมูได้เพียงพอกับความต้องการบริโภค อุปทานและอุปสงค์เนื้อหมูภายในประเทศไม่แตกต่างกันมากนัก ราคาขึ้นลงเป็นไปตามกลไกตลาด การปรับตัวของราคาจะเข้าสู่ระดับที่เหมาะสมภายในระยะเวลาไม่ถึงสองเดือน

หากยังมีการนำเข้าเนื้อหมูจากต่างประเทศเข้ามาเพิ่มอีก การจัดการจะยากทวีคูณ บทเรียนจากหมูเถื่อนช่วงปี 2566 ยังคงตามหลอกหลอนผู้เลี้ยงหมูจนถึงทุกวันนี้ เพราะเรื่องหายเข้ากลีบเมฆ ไม่ว่าจะเปลี่ยนไปกี่รัฐบาล

ขณะที่สถานการณ์ตลาดเนื้อหมูโลกตอนนี้วุ่นวายและปั่นป่วนจากมาตรการภาษีของทรัมป์อย่างมาก โดยจีนอาศัยจังหวะนี้จัดการอุปทานเนื้อหมูจีนที่ล้นประเทศตอนนี้ด้วยการขึ้นภาษีเนื้อหมูเพื่อตอบโต้สหรัฐฯ แถมด้วยขึ้นภาษีนำเข้าเนื้อหมูและชิ้นส่วนจากกลุ่มสหภาพยุโรปด้วยเช่นกัน

การขึ้นภาษีนี้จึงเป็นจังหวะของการลดการนำเข้า และตอกย้ำว่ากำลังการผลิตเนื้อหมูของจีนกลับมาแล้ว ถึงเวลาที่จีนต้องพยุงราคาเนื้อหมูในประเทศเพื่อช่วยเหลือเกษตรกรผู้เลี้ยงสุกรของจีนเอง หลังจากที่เกิดการระบาดของโรค ASF ทำให้ฟาร์มหมูจีนจำนวนมากต้องปิดตัวลงไปก่อนหน้านี้ ณ ตอนนี้

แล้วเนื้อหมูของสหรัฐฯ และยุโรปจะไปไหนได้ ถ้าไม่ใช่ภูมิภาคอาเซียน

เป็นที่ทราบกันดีว่ามาตรการภาษีทรัมป์มีจุดมุ่งหมายหลักที่ตั้งใจจะกดดันจีนและกลุ่ม BRICS แต่ผลกลับไม่เป็นดังหวัง ไม่เพียงไม่ยอม แต่กลับขึ้นภาษีส่วนกลับ ด้วยการปรับอัตราภาษีนำเข้าเนื้อสัตว์ทั้ง เนื้อวัว เนื้อหมู และเนื้อไก่ สูงกว่า 50% และลดสัดส่วนสินค้าเกษตรจากสหรัฐฯ จาก 30% เหลือ 20% หันไปหาพันธมิตรอย่างบราซิล ออสเตรเลีย อาร์เจนตินา และอาเซียน

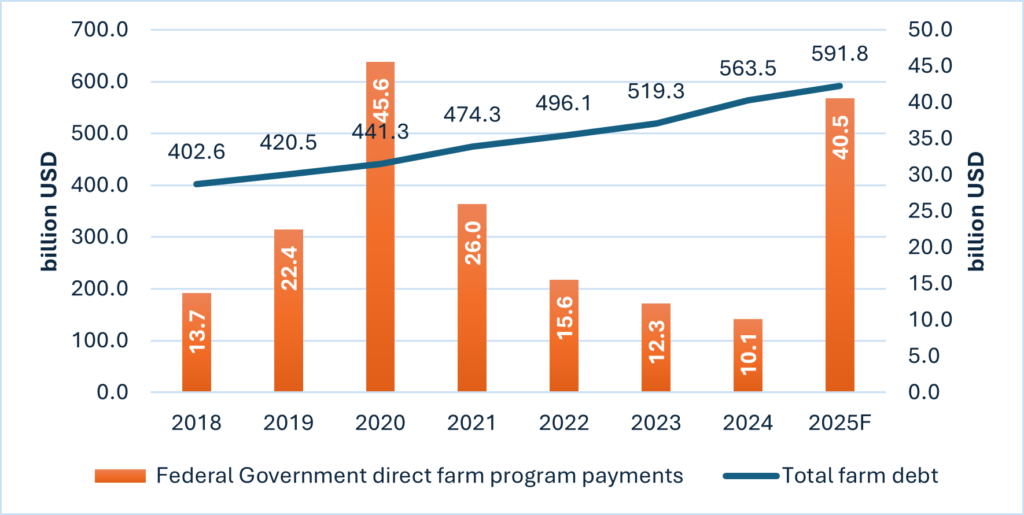

สินค้าที่ลดการนำเข้าจากสหรัฐฯ มากที่สุดคือ ถั่วเหลือง ส่งผลให้สถานการณ์ส่งออกถั่งเหลืองของสหรัฐดิ่งพสุธา หลังมาตรการเก็บภาษีนำเข้าที่เพิ่มขึ้นจนไม่สามารถทำการค้ากันได้ ส่งผลให้เกษตรกรสหรัฐฯ รายได้หาย มีอัตราการกู้ยืมเพิ่ม สะท้อนออกมาจากจำนวนหนี้ฟาร์มสูงขึ้น ถึงแม้ จะออกแพ็กเกจอุดหนุนภาคเกษตรสูงกว่า 4 หมื่นล้านเหรียญ แต่ความเชื่อมั่นเกษตรกรก็ยังตกลง (ภาพ 1)

ที่มา: USDA (2025)

การสวนกลับด้วยการขึ้นภาษีนำเข้าสินค้าเกษตร กลายเป็นตีวัวกระทบคราด กลับมาทำร้ายเกษตรกรสหรัฐฯ เอง กล่าวได้ว่า วิกฤตหนี้ฟาร์มของสหรัฐฯ ณ วันนี้ ไม่ได้เกิดขึ้นลอย ๆ แต่ยึดโยงกับ สงครามการค้าระหว่างสหรัฐฯ และจีน เกิดคาด

ไม่เพียงแต่ยอดการส่งออกที่ลดลง อัตราการบริโภคภายในก็หดตัว

อัตราการบริโภคเนื้อหมูสหรัฐฯ ลดลงอย่างต่อเนื่อง โดยในปี 2560 คนสหรัฐฯ บริโภคเนื้อหมู 7.9 กก./คน/ปีในขณะที่ปี 2565 มีการบริโภคเนื้อหมูเพียง 7.5 กก./คน/ปี และผู้บริโภคสหรัฐฯ เปลี่ยนจากการซื้อเนื้อหมูสดเพื่อทำอาหารเป็นการเนื้อหมูในรูปแบบอาหารแปรรูปและ Fast-food มากขึ้น

ขณะที่อัตราการผลิตเนื้อหมูของสหรัฐฯ เพิ่มสูงขึ้นสวนทางกัน การลดลงของจำนวนฟาร์มควบคู่ไปกับการเพิ่มขึ้นของผลผลิตเกิดจากการที่ฟาร์มขนาดใหญ่เติบโตขึ้นและมีประสิทธิภาพในการผลิตสูงขึ้น การส่งออกเนื้อหมูมีบทบาทสำคัญของเศรษฐกิจสหรัฐฯ โดยในปี 2567 การส่งออกเนื้อหมูของสหรัฐฯ มีมูลค่าเกิน 8.6 พันล้านดอลลาร์ และการส่งออกคิดเป็น 30.3% ของผลผลิตเนื้อหมูทั้งหมดของสหรัฐฯ

ด้วยเหตุนี้ สหรัฐฯ จึงต้องกดดันให้ประเทศอื่นยอมเปิดเสรีให้มีการนำเข้าเนื้อหมู จากสหรัฐฯ อันเป็นแรงกดดันที่ทำให้ไทยต้องยอมเปิดให้มีการนำเข้า 1% ของความต้องการบริโภคภายในประเทศ หรือประมาณ 16,000 ตัน ดังที่เป็นข่าวก่อนหน้านี้

ณ เวลานี้มีระฆังเวลาจากการรอฟังผลการพิจารณาของศาลสูงพิจารณาว่า การใช้อำนาจเก็บภาษีนำเข้าของทรัมป์ ชอบด้วยกฎหมายหรือไม่ การเจรจาต่าง ๆ จึงชะละเพื่อรอความชัดเจน ขณะที่ประเทศไทยพึ่งได้รัฐบาลใหม่ สด ๆ ร้อนๆ เช้าวันที่ 19 กันยายน 2568 นั่นหมายความว่า รัฐบาลไทยต้องตั้งผู้นำทีมเจรจาใหม่

1% นี้ขอทีมเจรจราอย่างได้ดูแคลน เพราะเป็น 1% ส่งผลกระทบในวงกว้างเนื่องจากการเปิดให้มีการนำเข้าเนื้อหมูจากสหรัฐฯ คือ โอกาสให้นำเข้าเนื้อหมูจากสหภาพยุโรปหรือแม้แต่จีนได้ในอนาคตเช่นกัน “เปิด” คือ “เปิด” ไม่ว่าจะน้อยเพียงใดก็ตาม เมื่อเราเปิดให้ประเทศหนึ่งนำเข้าได้ ประเทศอื่นที่เราค้าขายด้วย ก็จะขอเช่นกัน

หากทีมเจรจายังคงคิดว่า การอนุญาตนำเข้ามาอย่างถูกต้อง 1% ของอัตราบริโภค ตามข้อตกลงไม่ส่งผลกระทบในเชิงเศรษฐกิจ แต่ผู้เขียนไม่เชื่อว่าจะเป็นดังนั้น เพราะผู้เลี้ยงไม่เชื่อว่าจะนำเข้าตามข้อตกลงที่ไว้ ความไม่มั่นใจในระบบของรัฐที่ในการตรวจสอบการนำเข้าอย่างถูกต้อง ความกังวลต่อการนำเข้าเครื่องในเกินโควต้าที่กำหนด จะส่งผลกระทบในวงกว้างทางเศรษฐกิจ แล้วคาดว่าจากผู้เลี้ยง 1.48 แสนครัวเรือน อาจจะเหลือเพียงไม่ถึง 10% ด้วยซ้ำ กระทบตลอดทั้งโซ่อุปทาน เหมือนกับที่เคยเกิดขึ้นในกรณีของหมูเถื่อน

จังหวะนี้จึงเป็นโอกาสของทีมเจรจาไทยที่จะตั้งหลักพิจารณาเหตุผลให้รอบด้านเพื่อถอดการเปิดอนุญาตให้มีการนำเข้าเนื้อหมูจากสหรัฐฯ 1% ของการบริโภคภายในประเทศ ออกจากเงื่อนไขข้อตกลงการค้าเพื่อปกป้องเกษตรกรไทย

#EatEcon