วิกฤตสุกรไทยปี 2569: เมื่อ “ยาแก้ปวด” ไม่ใช่คำตอบของการรักษาโรคเรื้อรัง

โดย ผศ.ดร.สุวรรณา สายรวมญาติ

ภาควิชาเศรษฐศาสตร์เกษตรและทรัพยากร คณะเศรษฐศาสตร์ มหาวิทยาลัยเกษตรศาสตร์

เมื่อวันที่ 16 กุมภาพันธ์ 2569 สมาคมผู้เลี้ยงสุกรแห่งชาติประกาศ ยืนราคาแนะนำสุกรขุนมีชีวิตหน้าฟาร์มสำหรับเขตกรุงเทพฯ และปริมณฑล 54-56 บาท/ก.ก. ลูกสุกรขุนเล็ก 1,300 บาท ± 54 บาท หลังจากสถานการณ์ราคาที่ปรับลงอย่างต่อเนื่องตั้งแต่ปลายเดือนพฤศจิกายน 2568 จนกระทั่งต้นเดือนกุมภาพันธ์ 2569

การยืนราคา ณ ระดับนี้ เกิดขึ้นหลังสมาคมผู้เลี้ยงสุกรแห่งชาติออกมาตรการรักษาเสถียรภาพราคาเพื่อหยุดอาการเลือดไหลของผู้เลี้ยงสุกร โดยมุ่งเป้าไปที่การจัดการอุปทานส่วนเกิน ได้แก่

- ควบคุมน้ำหนักสุกรเข้าเชือดไม่เกิน 110 กก./ตัว โดยปกติจะเข้าเชือดที่น้ำหนัก 130 กก./ตัว โดยผลผลิตสุกรขนาดใหญ่ที่มีน้ำหนัก 130 กก./ตัว จะชำแหละแล้วเก็บเป็นเนื้อสุกรไว้ในห้องเย็น

- ขอความร่วมมือจากผู้เลี้ยงสุกรขนาดใหญ่ ลดการเข้าเลี้ยงสุกรขุน โดยการนำสุกรขนาดเล็ก 4-5 สัปดาห์ น้ำหนัก 7-8 กก. ตัดวงจรลูกสุกรทำหมูหัน โดยความร่วมมือจากสมาคมภัตาคารไทย

- ใช้มาตรการการจำหน่ายเนื้อสุกรราคาถูก “หมู 2 โล 100”

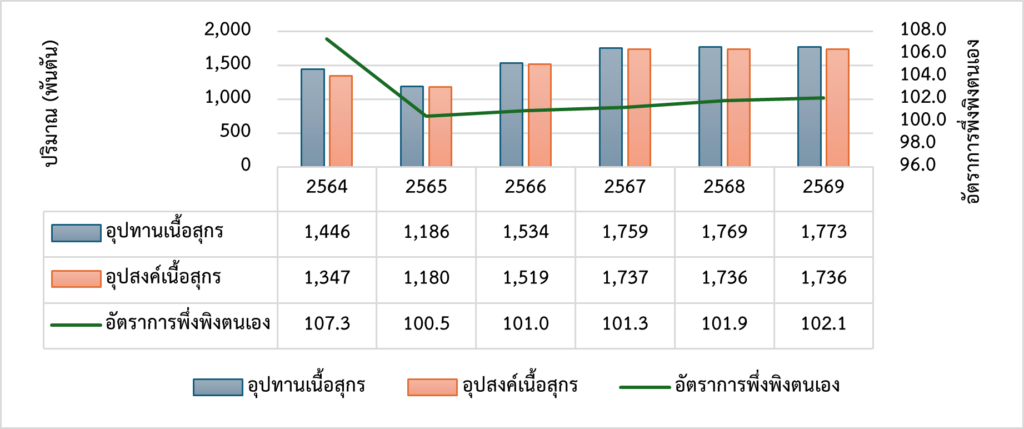

มาตรการเหล่านี้พึ่งใช้ไปเมื่อช่วงเดือนตุลาคม 2568 ภายในระยะเวลาเพียง 5 เดือน สมาคมฯ ต้องกลับมาใช้มาตรการเหล่านี้อีกครั้ง เหตุการนี้เน้นย้ำว่า อุปทานหมูของไทยอิ่มตัว กำลังการผลิตมากเกินความต้องการของการบริโภค ชี้ได้จากอัตราการพึ่งพิงตนเอง (SSR) ในการผลิตเนื้อสุกรของไทย หลังจากมีการระบาดของโรค ASF ตั้งแต่ปี 2565 มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี (ภาพที่ 1)

อัตราการพึ่งพิงตนเองที่มีแนวโน้มเพิ่มสูงขึ้น เป็นประโยชน์โดยตรงต่อผู้บริโภค หากแต่ในมุมเกษตรกรรายย่อย-เล็ก แนวโน้มช่นนี้ไม่ใช่สิ่งที่น่าถวิลหา เพราะจะมีอุปทานเนื้อสุกรที่เกินความต้องการภายในประเทศเพิ่มมากขึ้น กดดันราคาสุกรขุนมีชีวิตที่ยากจะปรับตัวเพิ่มขึ้นในระยะยาว

ที่มา: สำนักงานเศรษฐกิจการเกษตร (2568)

หลังวิกฤต ASF โครงสร้างการผลิตสุกรไทยที่ปรับเปลี่ยนเป็นฟาร์มขนาดใหญ่ภายใต้การผลิตแบบเกษตรพันธสัญญา เห็นได้ชัดจากการเติบโตของฟาร์มขนาดใหญ่ในเขต 1 และ 6 ซึ่งสะท้อนนัยสำคัญเชิงพื้นที่ โดย

เขต 1 (ภาคกลางตอนบน): ทำหน้าที่เป็น “ฮับการจัดการความเสี่ยงและส่งออก” เนื่องจากอยู่ใกล้ศูนย์กลางการบริโภคและโรงฆ่าสัตว์มาตรฐานส่งออก พื้นที่นี้จึงมีการนำระบบ “คอมพาร์ทเมนต์” (Compartment) มาใช้เข้มข้นที่สุด เพื่อสร้างเขตปลอดโรค ASF ส่งผลให้การผลิตมีประสิทธิภาพมากขึ้น สามารถรักษาเสถียรภาพการผลิตเพื่อการบริหารจัดการเนื้อสุกรได้ตลอดทั้งโซ่อุปทานของธุรกิจ

เขต 6 (ภาคเหนือตอนล่าง): เป็นจุดยุทธศาสตร์ที่เชื่อมต่อ “แหล่งวัตถุดิบอาหารสัตว์” เช่น ข้าวโพดเลี้ยงสัตว์ เป็นการเชื่อมห่วงโซ่ปัจจัยการผลิตเพื่อลดต้นทุนค่าขนส่งอาหารสัตว์ซึ่งเป็นต้นทุนหลัก

อุปทานเพิ่ม แต่อุปสงค์ไม่เพิ่ม

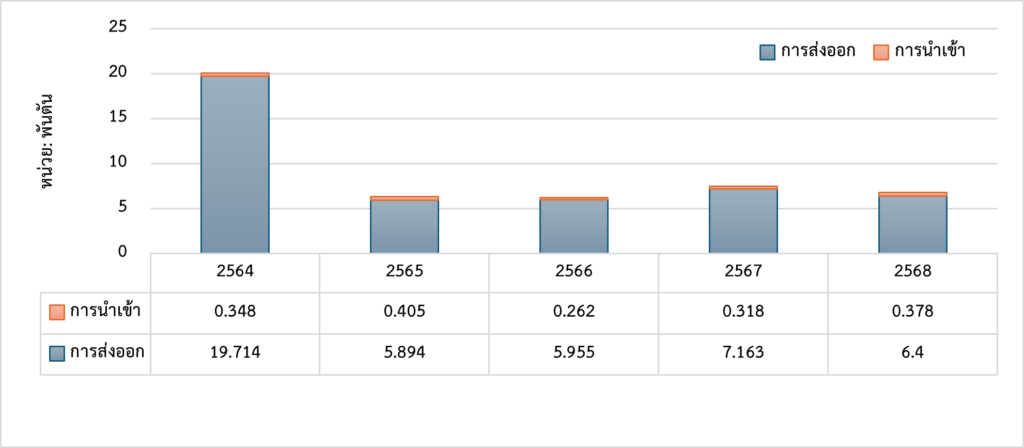

ปริมาณอุปทานสุกรที่ผลิตได้ส่วนใหญ่ใช้เพื่อการบริโภคภายในประเทศประมาณ 1.77 ล้านตัน (คิดเป็นสุกรประมาณ 23.13 ล้านตัว) ขณะที่กำลังการผลิตอยู่ที่ 1.73 ล้านตัน (23.49 ล้านตัว) แม้ว่าจะมีการส่งออกบ้าง แต่มีปริมาณเพียงเล็กน้อยเมื่อเปรียบเทียบกับอุปทานที่ขยายตัวมากขึ้น (ภาพที่ 2)

ที่มา: สำนักงานเศรษฐกิจการเกษตร (2568)

สถานการณ์ด้านราคาสุกรปีนี้จึงไม่ต้องคาดหวังว่าจะสามารถปรับตัวจนเกินราคาต้นทุนที่คณะอนุกรรมการต้นทุนการผลิตสุกรประเมินไว้ ปี 2569 ทั้งปี จะมีอุปทานสุกรส่วนเกินกดดันราคาหน้าฟาร์มเช่นนี้ และมาตรการที่ออกมาอาจต้องใช้ถี่ขึ้น เพียงเพื่อบรรเทาอาการ มิได้แก้ปัญหาได้ในระยะยาว

การระบาดของ ASF ได้เปลี่ยนโครงสร้างการผลิตสุกรของไทยได้เข้าสู่การผลิตที่เน้นประสิทธิภาพการจัดการในฟาร์มนำโดยฟาร์มขนาดใหญ่เพื่อลดความเสี่ยงตลอดห่วงโซ่อุปทานสุกรของธุรกิจตนเอง อุตสาหกรรมสุกรไทยจึงได้ก้าวข้ามจาก “การแข่งขันเสรี” มีฟาร์มอิสระจำนวนมาก ไปสู่ “การบริหารจัดการร่วม” ภายใต้ระบบ Contract Farming สถานการณ์นี้จะยิ่งซ้ำเติมและเร่งเกษตรกรรายย่อย-เล็ก-กลาง ออกไปจากระบบ

ดังเช่น ข้อมูลจำนวนฟาร์มเกษตรกรปี 2564 และ 2568 ภายในระยะเวลาเพียง 4 ปี จำนวนฟาร์มรายย่อยลดลงอย่างรุนแรงจาก 172,527 ราย เหลือเพียง 128,083 ราย หรือลดลงร้อยละ 25.76 ความเปราะบางนี้ปรากฏชัดเจนที่สุดในพื้นที่ เขต 5 ภาคเหนือ และ เขต 3 ภาคอีสานตอนล่าง ซึ่งแม้จะยังคงเป็นพื้นที่ที่มีกลุ่มรายย่อยหนาแน่นที่สุด (ร้อยละ 53 ของรายย่อยทั้งประเทศ) แต่จำนวนเกษตรกรลดลงรวมกันกว่า 17,000 ราย สาเหตุหลักจากต้นทุนการผลิตสูง โรคระบาดยังคงเกิดขึ้นโดยเฉพาะในฟาร์มที่จัดการระบบความปลอดภัยทางชีวภาพไม่ดี เกษตรกรรายย่อยต้องเลิกกิจการไปเป็นจำนวนมาก

แก้ปัญหานี้ ต้องแก้ที่ต้นเหตุ คือ จำกัดอุปทานส่วนเกิน

แม้ว่าแนวทางคือการส่งออก ที่เป็นข่าวจะเหมือนเป็นทางที่จะแก้ปัญหาได้ แต่แนวทางนี้ไม่ได้เป็นหนทางที่ยั่งยืน เนื่องจากแนวโน้มของแต่ละประเทศก็พยายามลดการพึ่งพิงการผลิตเนื้อหมูจากภายนอก พยายามปรับเปลี่ยนและยกระดับมาตรฐานการผลิตสุกรของตนเองด้วยเทคโนโลยีที่ก้าวหน้า สามารถถอดบทเรียนการบริหารจัดการได้จากหลายประเทศ

ประกอบกับต้นทุนการผลิตสุกรของไทยค่อนข้างสูง เมื่อเปรียบเทียบกับประเทศคู่แข่ง การส่งออกสุกรและผลิตภัณฑ์ของไทยจึงลุ่ม ๆ ดอน ๆ ดังที่เป็นมา และน่าจะเป็นเช่นนั้นต่อไป

การควบคุมอุปทานสุกรให้พอเหมาะกับอุปสงค์ จึงเป็นหนทางรอดทางเดียวที่ทุกฝ่ายต้องให้ความร่วมมือ

ถึงเวลาเรียกร้องความจริงใจจากฟาร์มขนาดใหญ่ ให้ทำตาม MOU ในปี 2568 เพื่อควบคุมปริมาณแม่พันธุ์ให้ไม่เกิน 1.2 ล้านตัว อย่างจริงจริง มิใช่แค่ลงนามใน MOU ถ่ายภาพ แต่ไร้ความร่วมมือ ทำพอเป็นพิธี

#EatEcon